自国庆节以来,我一直处于忙碌状态。本想停接新单稍作调整,我家领导却未经过我直接越级接了客户单,门店也新增了一些零售订单。为了不失信于人,我只能被迫加班加点赶货。

眼下转型的日子越来越近,我已和一位朋友约好,等手头工作收尾,就一起去做市场考察和厂家考察,分析转型的可行性。现在投资得一步一个脚印,不能盲目冲动,否则很可能血本无归。我决定转型,是因为这几年各类原料价格一再上涨,导致产品成本不断攀升,利润被大幅压缩;而客户又无法接受涨价,最终让我觉得劳动付出与收益不成正比。等考察结束后,我再和朋友商量,确定是合伙投资还是独立运营。

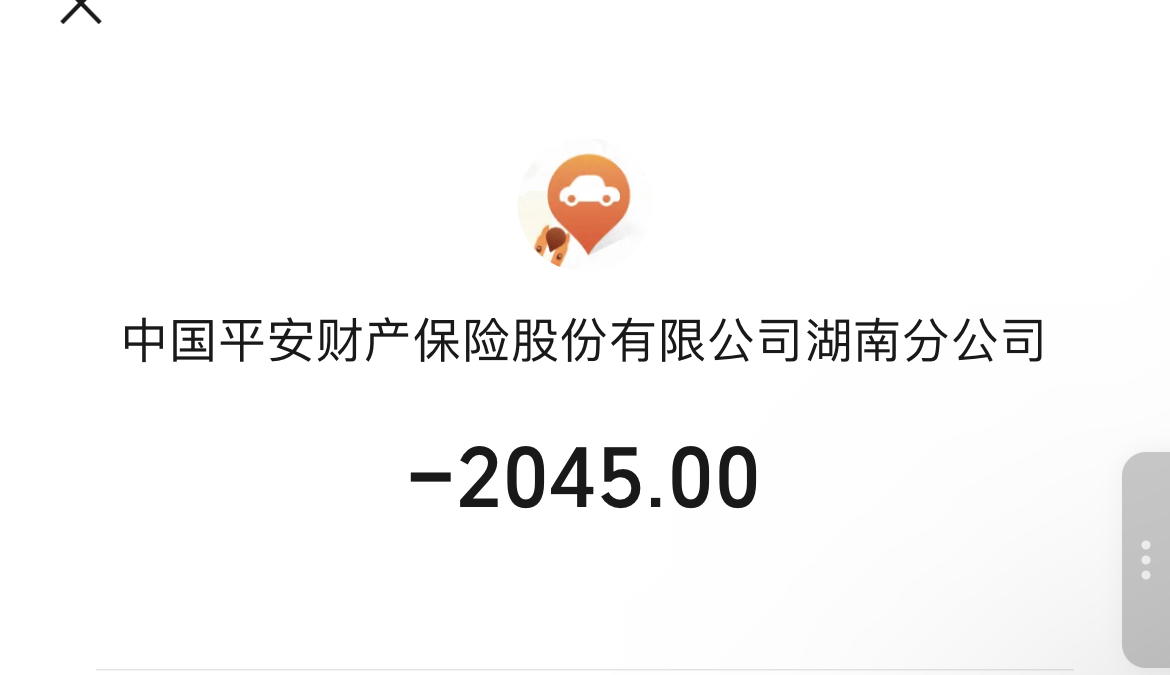

我的车之前主要在家附近代步,很少出远门,也从未有过违章记录,我每次开车都会遵守交通规则,防御性驾驶。去年年底我老婆考了驾驶证后,经常开车出门游玩,所以这次投保时,我额外选了商业险,包含 200 万三者险、司机险、乘客险,再加上交强险和车船税,总共花费 2045 元。这个价格还算实惠,之前我的货车买 200 万三者险,保费都要 5000 元以上。 这台车已经开了9年了,车身没有任何磕碰,她一上手就把车头给刮了。orz...

湘公网安备43062302000172号

湘公网安备43062302000172号

评论 (评论须知)